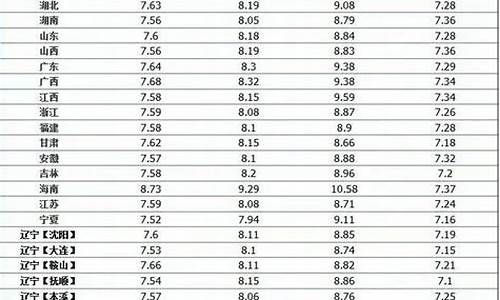

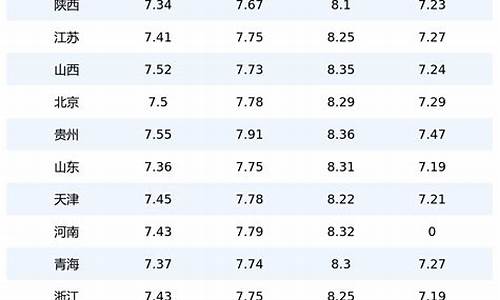

1.近五年的93号号平均油价

2.油价最高是哪一年

3.世界贸易的出口额和进口额

国内油价近二十年历史最低价是3.06元一升。

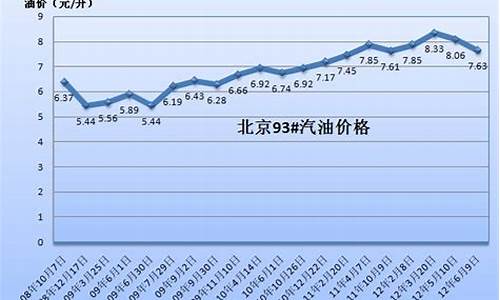

最高的时候,发生在2012年。2012年3月20日,国家发改委上调国内汽柴油价格600元/吨,国内各地93号汽油零售价基本都已超过8元/升,创下了历史新高。从破七到破八,仅用了一年多。油价的涨幅已经大大超越物价指数的涨幅。2012年11月左右。油价一度达到8.06元(中石油)。

虽然目前油价跌幅继续超过1000元/吨,可是现在国际原油价格已经低于30美元/桶,根据油价调整的规则,油价将不涨不跌,将依旧还是现在的价格。而截止目前,油价已经发生6次调整。2020年3月17日24时起,国内汽油、柴油价格每吨分别降低1015元和5元。

扩展资料:

油价市场:

1960年9月,由伊朗、伊拉克、科威特、沙特阿拉伯和委内瑞拉的代表在巴格达开会,决定联合起来共同对付西方石油公司,维护石油收入。14日,五国宣告成立石油输出国组织(OrganisationofPetroleumExportingCountries——OPEC),简称“欧佩克”。

随着成员的增加,欧佩克发展成为亚洲、非洲和拉丁美洲一些主要石油生产国的国际性石油组织。欧佩克总部设在奥地利首都维也纳。

现在,欧佩克旨在通过消除有害的、不必要的价格波动,确保国际石油市场上石油价格的稳定,保证各成员国在任何情况下都能获得稳定的石油收入,并为石油消费国提供足够、经济、长期的石油供应。

欧佩克成员国对当前形势和市场走向加以分析预测,明确经济增长速率和石油供求状况等多项基本因素,然后据此磋商在其石油政策中进行何种调整。

百度百科-油价

近五年的93号号平均油价

不同产地不一样,常说的国际油价更多地是指美国WTI油价和英国布伦特油价。

WTI原油现货年平均价格(单位为美元/桶):2006年66.02,2007年72.20,2008年100.06,2009年61.92,2010年79.45,2011年95.04。

布伦特原油现货年平均价格(单位为美元/桶):2006年65.14、2007年72.39,2008年.26,2009年61.67,2010年79.50,2011年111.26。

以上数据为最新最权威的数据哦。

油价最高是哪一年

2005年3月23日,上调汽油价格300元/吨;(93号3.79元/升;号4.01元/升) 2006年3月26日,上调汽油价格每吨300元/吨;(93号4.41元/升;号4.66元/升) 2007年11月1日,上调汽油每吨500元/吨;(90号4.87元/升;93号5.07元/升)2008年6月20日,上调汽油价格1000元/吨;(93号5.92[+0.85]元/升;号6.26元/升)2008年12月19日,汽油由每吨6480元降低900元(每升下调0.91元 )93#汽油5.05元/升、#汽油5.34元/升2009年3月25日,汽价格每吨提高290元 93号汽油涨0.25元;每升5.19元;号涨0.27元,每升5.49元。2009年6月30日,汽油供应价格每吨均提高600元,调整后的汽油供应价格为每吨6730元。93号5.99元(+0.48);号6.33元(+0.51)。

世界贸易的出口额和进口额

油价最高是哪一年

国际油价突破每桶100美元大关,历史上哪年油价最高?下面就我们来针对这个问题进行一番探讨,希望这些内容能够帮到有需要的朋友们。

全球石油最高价格是2008年,石油作为世界最关键的战略和基础原料,其价格调整遭受许多要素的左右,如供需、清算货币汇率、国际局势、经济发展市场前景、气候问题及其股票市场行情等。不一样国家和结构的代表针对油价问题的观点矛盾比较大。

以石油输出国组织为代表的产油国和发达国家觉得,当今国际性石油价格与供求股票基本面不相干,彻底是市场蹭热点而致。石油输出国组织理事长艾尔-巴德里觉得活跃性的投机个人行为才算是推升油价的背后“黑火”,石油市场并不会有供货紧缺问题,并且现阶段53天的石油贮备水准足够应收夏天能源供应的升高。

而以国际能源机构为代表的资本主义国家和国际大石油公司的代表则觉得,发达国家持续增多的要求,是造成油价持续高涨的首要缘故,石油输出国组织应当提升石油生产制造。研究近期油价高新企业的缘故,大家觉得金融业要素超出了产品要素。因为美金是原油交易的关键结算货币,美元下跌、金融危机、股市大跌刺激性投机资产进到包含期货以内的产品市场,推升油价。

从要求看,在历史上产生的三次石油困境,使油价短时间各自增涨了250%、160%、200%,尤其是前2次困境对全球经济造成了重要危害,造成国际性的经济萧条,也遏制了石油要求。而这一次油价疯涨的功效比较有限,全球经济没有因油价过高而发生显著的衰落,全世界石油要求也依然强悍,尤其是产油国本身需要的增加也变成油价走高的主要关键。依据英国石油公司全新的2008世界能源数据统计,中东地域的石油消费市场提高4.4%,远远地超出亚太地域2.3%的增加量。

国际油价最高点在哪一年

世界原油最高价格是2008年

二、油价上涨的原因分析

石油作为世界上最重要的战略和基础原材料,其价格波动受到诸多因素的左右,如供求、结算货币汇率、地缘政治、经济前景、气候变化以及股市行情等。不同国家和机构的代表对于油价问题的看法分歧较大。以石油输出国组织为代表的产油国和发展中国家认为,当前国际石油价格与供需基本面无关,完全是市场炒作所致。石油输出国组织秘书长艾尔-巴德里认为活跃的投机行为才是推高油价的幕后“黑手”,石油市场并不存在供应短缺问题,而且目前53天的原油储备水平足以应付夏季能源需求的上升。而以国际能源机构为代表的发达国家和国际大石油公司的代表则认为,发展中国家不断增加的需求,是导致油价不断上涨的主要原因,石油输出国组织应该增加石油生产。探究近来油价高企的原因,我们认为金融因素超过了商品因素。由于美元是原油交易的主要结算货币,美元贬值、次贷危机、股市下跌刺激投机资金进入包括原油期货在内的商品市场,推高油价。

投机基金的大肆炒作是油价上涨最直接的推动因素

从进入二十一世纪以来的数据分析可以看出,投机基金的投机交易是引起国际油价大幅上涨和剧烈波动的重要原因,原油价格与以市场投机为目的的非商业持仓量、基金净多头头寸之间具有高度的正相关关系,相关系数达到了0.89和0.81。因此,正是期货市场的金融杠杆效应增加了对冲基金的能量,不同基金之间的做多、做空造成石油价格走势远远偏离供求关系。美国商品期货交易委员会调查显示,目前原油价格中的60%是由纯粹的投机因素造成。

美国商品期货交易委员会公布的数据显示,2000年,石油期货炒作只占当时石油期货市场总量的29%,而今天却已大幅上升到71%。尤其是从2003年起,期货市场的整体商品指数投机资金由130亿美元,上升到目前的2600亿美元,升幅2000%,比2007年年初高出60%;仅今年前52个交易日,新流入商品市场的投机资金就高达550亿美元;炒家拥有的石油期货合同,从714手暴涨到今天的300万手,上升了4200倍左右。自2004年以来,进入国际石油期货市场的基金数量由4000多家增加到8500家;其中,共有595个对冲基金在进行石油交易,比三年前增加逾3倍。在纽约商品进行的石油期货和实货交易的规模对比,从2003年的6比1到今天的18比1,四年增加两倍。如果将伦敦和新加坡期货、不受监管的洲际以及柜台交易、指数交易和衍生品计算在内,这个比例还要提高。石油期货市场的正常运作受到各种漏洞的干扰,出现不受限制和难以觉察的投机,远远超出健康的旨在提供流动性的水平,造成具有破坏性的价格扭曲。

美国议会和相关机构已经意识到投机基金对油价的操纵,油价的不断高涨也对美国经济带来越来越大的负面影响,因而不得不对此展开调查并取相应的监管措施。5月26日,根据美国国会的指令,CFTC宣布对原油期货市场展开全面调查,以厘清国际油价是否被操纵。调查初步显示,投机基金通过三条可能的路径操纵国际油价:首先,指数基金、养老基金及一些主权基金通过交易量占25%的场外市场来撬动整个国际原油价格,操纵国际石油价格;其次,通过普氏能源资讯这一全球著名的私人石油信息提供商进行报价来操纵国际油价;最后,部分参股石油公司的大投行凭借其在华尔街的影响力发布利多的研究报告,从而拉抬国际油价。CFTC还在研究取相应的监管措施。6月10日,CFTC成立了咨询小组,包括能源产业人士和官员及市场主要参与者——雷曼兄弟、高盛、美林等投资银行,讨论一些美国议员提出的方案,即CFTC严格约束原油期货头寸限制的豁免权利,对于保值者给予此豁免权;但是对于单纯的投机者不给予豁免权,希望限制投机者对原油价格的炒作。

美元持续贬值是本次油价上涨的推动因素

从2002年以来,美元累积贬值已超过50%。2007年美国次贷危机爆发以来,美联储先后七次降息以刺激美国经济增长。美元兑欧元等主要货币汇率持续下跌,大量资金从美国股市、债市中流出,流入石油等商品市场寻求保值增值,助推油价上涨。2007年国际油价累计上涨9.3%,而同期美元兑欧元贬值9.1%,两者相关性很强。今年以来美元贬值对油价的影响有所减弱,但仍存在较大相关性。以6月为例,当月有4个交易日的油价波动缘于美国经济因素,美元走软对油价形成4.6美元的提升作用。

地缘政治加深市场对原油供应稳定性的担忧

围绕石油的局部战争和恐怖主义从来没有停止过。美国占领伊拉克并没有给伊带来全面和平,至今伊拉克国内局势依然动荡,石油生产充满不确定性;同时,伊朗核问题引发紧张局面,沙特石油管道受到恐怖主义活动威胁,尼日利亚等主要产油地区冲突不断,更加加剧了市场对局部供应中断的担忧,从而给予投机基金很好的炒作题材。6月份,尼日利亚石油工人罢工对油价形成4.4美元的提升作用;以色列针对伊朗核设施打击的军演及言论,再次点燃了市场对伊朗关闭霍尔木兹海峡的担忧,油价由此提升近8美元。

产油国自身需求大增

从需求看,历史上发生的三次石油危机,使油价在短期内分别上涨了250%、160%、200%,特别是前两次危机对世界经济产生了重大影响,导致全球性的经济衰退,也抑制了石油需求。而这一次油价暴涨的作用有限,世界经济没有因油价过高而出现明显的衰退,全球石油需求也仍然强劲,特别是产油国自身需求的增长也成为油价走高的重要推手。根据英国石油公司最新的2008世界能源统计数据,中东地区的石油消费需求增长4.4%,远远超过亚太地区2.3%的增量。

猪肉价格大幅下降

主要是因为养猪太多,进口猪肉太多,供求对比,相关产品价格,饲料价格等。都是导致猪肉没落的原因。

各地养猪户受多种因素影响。

当猪育肥基本完成时,进入猪育肥阶段。目前各地仔猪供应严重不足,导致仔猪价格飞涨,已经到了普通养猪户无法接受的程度。如果大量补猪,养猪的价值就丧失了,利润空间被压得太窄,让人无法接受现实。

于是,各地养猪户逐渐停止养猪,养猪的重点从养猪转向养猪育肥。这必然导致育肥猪逐渐增多,生猪屠宰势在必行。另外,各地猪价总体趋势是下行的。猪育肥后,前期出栏利润总是高于后期出栏利润。这样生猪存栏量逐渐增加,市场生猪供应充足,生猪价格开始断崖式下跌。

可以替代足够的猪肉制品。

由于猪肉价格飙升,许多消费者转向牛肉、羊肉、鸡肉等。,可以替代猪肉,导致牛、羊、鸡的数量大幅增加。目前其他畜禽产品供应还是比较充足的,价格也没有比过去大幅上涨。从替代效应分析,间接导致猪价下降。

综上所述,猪价一跌再跌。对于消费者来说,很快就会买到相对便宜的猪肉,这也是未来的一个趋势。对于养殖户来说,不必过于担心猪价的下跌,因为在生猪产能恢复之前,猪价很难大幅下跌,如果下跌过多,也不利于生猪产能的恢复。

目前市场生猪供不应求,导致猪价下跌,但这并不代表市场不缺猪肉,只是高价猪肉抑制了消费。就目前生猪存栏量而言,市场缺猪仍是不争的事实。只要生猪产能不过剩,猪价就不会出现系统性下跌,生猪养殖的利润依然可观。

猪价跌了这么多,为什么还在跌?

但是第一阶段的大猪和第二育肥阶段的牛猪还是有一定程度的存在,不能再养了,只能亏本卖。

第二,屠宰企业和中国贸易商为了保证经营利润,仍然存在一些压低价格的行为。

三是生猪产能持续恢复,基本恢复到正常水平,并有扩大趋势。

92号汽油油价历史记录

上海92号汽油最高价位是8.33元发生在2012年。92号汽油8.33元,95号为8.87元,为历史最高。2012年3月20日,国家发改委上调国内汽柴油价格600元/吨,国内各地93号汽油零售价基本都已超过8元/升,创下了历史新高。

从破七到破八,仅用了一年多。油价的涨幅已经大大超越物价指数的涨幅。2012年11月左右。油价一度达到8.06元。

汽油规定指标

《车用汽油》首次规定了密度指标,其值为20℃时720~775kg/m3,以进一步保证车辆燃油经济性相对稳定。与GB17930—2011相比较,最主要变化可以概括为“三减、二调、一增加”。

“三减”是指将硫质量分数指标限值由第四阶段的50μg/g降为10μg/g,降低了80%;将锰质量浓度指标限值由第四阶段的8mg/L降低为2mg/L,禁止人为加入含锰添加剂;将烯烃含量由第四阶段的28%降低到24%。

“二调”是指调整蒸汽压和牌号。其中,冬季蒸气压下限由第四阶段的42kPa提高到45kPa,夏季蒸气压上限由第四阶段的68kPa降低为65kPa,并规定广东、广西和海南全年执行夏季蒸气压。同时,考虑到第五阶段车用汽油。

由于降硫、禁锰引起的辛烷值减少,以及国内高辛烷值不足情况,结合炼油工业实际,该标准将车用汽油牌号由90号、93号、号分别调整为89号、92号、95号。

中国历年油价

油价最低是2019年

92汽油历史最低时间是19年。国内油价近二十年历史最低价是3.06元一升。最高的时候,发生在2012年。2012年3月20日,国家发改委上调国内汽柴油价格600元/

2008-2009年世界经济贸易发展概况

(一)世界经济增长概况

2008年底和2009年初,世界经济(GDP)增长陡然放缓,堪与最糟糕的1930年世界经济大萧条相比。由资产价格下跌和经济不确定性的增加导致的发达经济体需求疲软使得世界总产出增长率从2007年的3.5%下降到2008年的1.7%,为2001年以来的最低点,远远低于10年来的平均增长水平2.9%。

2008年发达经济体经济增长率仅为0.8%,2000-2008年平均增长率为2.2%。另一方面,2008年发展中国家总产出增长5.6%,虽较2007年7.5%有所下降,但与2000-20008年间平均水平持平。

2008年,石油输出国经济以5.5%的增长率快速增长,特别是中东地区出口增长速度达到6.3%。2008年不发达国家(LCDs)的经济增长快于其他国家,增长率为6.6%,高于达到6.3%的2000-2008年的年均增长率。

2008年,欧洲与北美经济增长率仅为1%。与之形成对比,中美洲的石油输出地区、独联体国家、非洲以及中东地区经济增长率均为5%以上。

2008年,亚洲GDP增长率仅为2%,很大程度上受到日本经济负增长(-0.7%)的影响。与之形成对比的是,除去日本、澳大利亚和新西兰外的亚洲发展中国家的经济增长率达5.7%,其中中国经济增长最为强劲,增长率达9.0%。

总的说,首先,2008年下半年全球经济保持增长,特别是石油出口国受益于油气价格的攀升。其次,2008年下半年到2009年,经济不稳定乃至严重衰退已从美国及其他发达国家开始,正逐步蔓延到发展中国家。

(二)主要货币的汇率和商品价格的变化

2008年至2009年上半年,由于美元对美国贸易伙伴货币坚挺,美元对许多国家货币的实际有效汇率升值。2008年上半年,欧元对美元升值7%;紧接着7月到10月,欧元对美元贬值了14%。从2006至2008年7月间,欧元对美元升值了30%,并在2008年7月达到最高点。同样,英镑、加元和韩元都呈现出相似的趋势,在很长一段时间内对美元升值后于2008年下半年急剧贬值。

在国际金融危机的背景下,日元和人民币则表现不同。无论日元还是人民币近年来对美元都呈现升值态势。金融危机发生后,日元对美元汇率骤然上涨,而人民币对美元汇率则相对稳定。

2008年诸如石油、天然气等初级产品的物价大幅动荡。2007年以来,能源价格稳步上升,并在2008年中期达到了创纪录的140美元每桶;随后便暴跌至2005年初以来的最低水平,主要原因是石油进口国的需求疲软。2007年1月至2008年7月,燃油价格上涨了144%,增加了一倍以上。但是,从2008年7月至2008年底,燃油价格下降了63%。

其他初级产品价格,包括金属和食品,也已从2008年初的峰顶下跌。

(三)2008年世界商品贸易量

2008年世界商品贸易量(剔除价格上涨和汇率浮动指数,下同)增长了2%,同2007年的6%相比有所下降,同样也低于1998-2008年间的年均增长率5.7%。而与以往商品贸易增长往往超过GDP增长相比,2008年,世界商品贸易的增长与GDP增长很接近。预计2009年商品贸易增长将落后于GDP增长。

2008年,中南美出口增长1.5%,进口增长15.5%,其中进口增长在世界各区域中排首位。进口增速超过GDP,而出口增速滞后于产出增长。

2008年,独联体国家以比2007年增长6%的水平成为全球出口增长最快的区域,以15%的进口增长率位居全球第二。

2008年,中东地区的出口和进口增长均骤然萎缩:出口量增长从2007年的4%下降为3%;进口量增长从2007年的14%下降为10%。2008年非洲地区的进出口量增长同样放缓,出口量增长从2007年的4.5%下降为3%,进口量增长从2007年的14%下降为13%。

2008年亚洲进出口量增长率急剧下滑。出口量增长从2006年的13.5%和2007年的11.5%下降到2008年的4.5%。2008年进口量增长速度降低的很快,从2007年的8%降为4%。

在众多区域中,欧洲地区出口增长率最为缓慢,2008年出口量仅增长0.5%,比2007年的4%大幅下降。更严重的是,2008年,欧洲地区进口量呈现负增长,进口总量下降1%。此外,2008年北美出口量增长5%,而进口量则下降2.5%。进出口总量增长较2007年均有大幅下滑。

2008年世界商品与服务贸易

(一)主要商品价格的变化

2008年,燃油价格不断攀高,年中每桶油价一度到达140美元,7月后油价开始下降;在世界燃油需求疲软和经济衰退的影响下,到年底油价已低于每桶50美元。同2007年相比,2008年大幅上涨的能源价格对世界商品贸易额(未剔除价格上涨因素,下同)及增长的影响很大。2008年,能源价格上升了40%,而食品与饮料价格同样上升了23%。同时,农产品价格下降不到1%,而金属价格下降了8%。

(二)世界商品贸易

北美商品进出口增长最为缓慢;2008年出口额为2万亿美元,同2007年比增长10%,而进口额为2.9万亿美元,同比增长7%。经济萧条是导致美国对外贸易情况相对弱势的原因。

中南美洲则表现出更强劲的增长,商品出口额为6020亿美元,同2007年相比增长21%,进口额为5950亿美元,增长30%。

2008年欧洲商品贸易增长放缓:出口额为6.5万亿美元,同2007年相比增长12%;进口额为6.8万亿美元,增长12%;增长放缓的部分原因是2008年欧元对美元汇率的贬值。

独联体国家商品进出口额均增长稳健,主要得益于该地区掘工业的实力。2008年出口额为7030亿美元,同2007年相比增长35%;而进口额为4930亿美元,增长31%。

和其他拥有自然禀赋的地区一样,2008年非洲地区商品进出口额大幅增长。其中出口额达5610亿美元,同2007年相比增长29%;进口额达4660亿美元,增长27%。2008年,中东地区商品出口增长最为强劲,出口总额为1万亿美元,同2007年相比增长36%,;进口总额5750亿美元,增长23%。此外,亚洲地区商品出口额为4.4万亿美元,同2007年相比增长15%;进口额为4.2万亿美元,增长20%。

2008年,尽管占世界贸易出口比重由2007年的9.5%下降到9.1%,但德国仍保持着世界第一大商品出口国的地位,出口额高达1.47万亿美元。中国仅次于德国,排名第二,出口额为1.43万亿美元,占世界出口的比重为8.9%。排名第三的世界出口大国是美国,2008年出口额为1.3万亿美元,占世界出口的比重为8.1%。日本与荷兰分列第四和第五位,日本商品出口额为7820亿美元,占比为4.9%;荷兰商品出口额为6340亿美元,占比为3.9%.

美国仍然保持着世界第一大商品贸易进口国的地位,进口总额高达2.17万美元,占世界进口额的比重为13.2%。德国居次,进口额为1.21万亿美元,占世界进口总额的比重为7.3%。中国(1.13万亿美元,占比6.9%)、日本(7620亿美元,占比4.6%)和法国(7080亿美元,占比3%)分列第三、四和五位。

如果把欧盟的27个成员国看成整体(不包括欧盟内部贸易),则2008年排名前五位的出口国和地区为:欧盟(占世界出口比重15.9%),中国(占比11.8%),美国(占比10.7%),日本(占比6.4%)和俄罗斯(占比3.9%)。2008年欧盟出口总额达1.93万亿美元。

(三)世界服务贸易

2008年,全球服务贸易出口额为3.7万亿美元,同2007相比增长11%。其中,增长速度最快的是交通运输类,增长率高达15%;其次是旅游类增长10%,其他服务类也增长了10%。包括金融服务在内的其他服务出口额占全球服务贸易出口的比重为51%,而旅游和交通运输类则各占四分之一,其中旅游类出口占比为25%,而交通运输类出口占比23%。2008年,北美服务贸易出口额为6030亿美元,同2007年相比增长9%;进口额为4730亿美元,同比增长6%。从北美服务贸易的季度统计数中,我们可以清晰地看到金融危机的冲击。数据显示,2008年前9个月,北美地区服务贸易进出口总额快速增长,出口额同2007年相比增长13%,进口额同比增长10%;而第四季度该地区服务贸易进出口额骤减,出口额下降2%,进口额也下降3%。在北美服务贸易领域中,旅游业受金融危机影响最为严重,出口额下降2%,进口额下降了6%。

2008年,欧洲地区服务贸易出口额为1.9万亿美元,同2007年相比增长11%;进口额为1.6万亿美元,同比增长10%。同样,欧洲地区服务贸易也深受金融危机影响。2008年前三季度,欧洲地区服务贸易出口总额同比增长19%;而第四季度骤减11%。

2008年,中南美洲服务贸易出口额为1090亿美元,同2007年相比增长16%;进口额为1170亿美元,同比增长20%。独联体国家服务贸易出口额为830亿美元,增长率高达26%;进口额为1140亿美元,增长率为25%。

2008年,非洲服务贸易出口额为880亿美元,同2007年相比增长13%;进口额为1210亿美元,增长率为15%。中东地区服务贸易出口额为940亿美元,同比增长17%;进口额为1580亿美元,增长率为13%。亚洲地区服务贸易出口额为8370亿美元,同比增长12%;进口额为8580亿美元,增长12%。

2008年,美国服务贸易出口额为5220亿美元,同2007年相比增长10%,位居世界第一大服务贸易出口国,占世界服务贸易总额的比重为14%。英国服务贸易出口额为2830亿美元,占比7.6%,位居世界第二大服务贸易出口国。2008年分列第三到五位世界服务贸易出口大国的是德国、法国和日本:其中德国服务贸易出口总额为2350亿美元,占比6.3%;法国出口总额为1530亿美元,占比4.1%;日本则以1440亿美元的服务贸易出口额取代了西班牙,居世界第五大服务贸易大国,占比3.9%。

据世界贸易组织秘书处估计,中国服务贸易出口1370亿美元,位居世界第七大服务贸易出口大国,占世界服务贸易出口总额的比重为7%。印度则以1060亿美元的服务贸易出口额位居世界第九大服务贸易出口大国,占比2.8%。此外,荷兰取代爱尔兰成为世界第十大服务贸易出口国。

在进口方面,美国仍保持着世界第一大服务贸易进口国的地位,进口额为3640亿美元,同2007年相比增长7%,占全球服务贸易进口总额的比重为10.5%。德国位居第二,进口额为2850亿美元,占比8.2%。位居第三到五位的服务贸易进口大国分别为英国、日本和中国。其中,英国服务贸易进口额为1990亿美元,占比5.7%;日本进口1660亿美元,占比4.8%;中国进口1520亿美元,占比4.4%。2008年世界十大服务贸易进口国排列唯一的变化是韩国取代了荷兰,位居第十大世界服务贸易进口国,荷兰则屈居第十一位。