1.中国石油和中国石化股票的问题

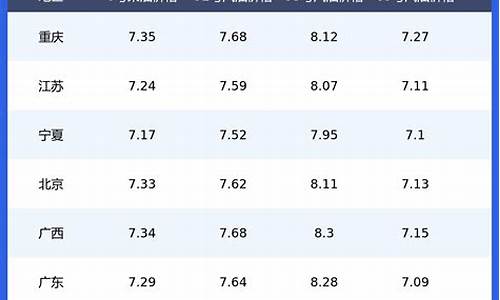

2014年中国石化成品油价格经历4次上涨,14次下跌。从7月21日截至12月底,成品油价格一直处于下跌状态,汽、柴油累计下跌2205元/吨和2355元/吨。具体数据如图所示:

中国石油和中国石化股票的问题

中国石化的油要好一点。

1、中国石化的原油是国外进口的,原油会比中海油好一点;2、而中国石化的汽油比中海油的汽油燃烧的更加充分,并且也更加的耐烧;3、还有中国石化使用的添加剂是比中海油好的,因此它的价格会比中海油稍微贵一点。

中海油简介:

中国海洋石油集团有限公司是中国院国有资产监督管理委员会直属的特大型国有企业(中央企业),总部设在北京,现有98750名员工,有天津,湛江,上海,深圳四个上游分公司。中国海洋石油总公司在美国《财富》杂志发布2020年度世界500强企业排行榜中排名第64位?。在《中国品牌价值研究院》主办2015年中国品牌500强排行榜中排名第27位。

中石化简介:

中国石油化工集团有限公司,简称“中国石化”或“中石化”,是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团,是院国资委直属的副部级中央企业。总部设在北京。

公司对其全资企业、控股企业、参股企业的有关国有资产行使资产受益、重大决策和选择管理者等出资人的权力,对国有资产依法进行经营、管理和监督,并相应承担保值增值责任。公司控股的中国石油化工股份有限公司先后在境外、境内发行H股和A股,并分别在香港、纽约、伦敦和上海上市。

中国石化集团是中国最大的成品油和石化产品供应商、世界第一大炼油公司。?在全球制造商集团发布的2017年《全球制造业500强》排行榜中,中国石化集团位居第1名。?

中国石化集团在2019年《财富》世界500强企业中位居第2名,?2020年《财富》世界500强企业中仍位列第2。?2019财富中国500强企业位居第1名,?2020中石化再次蝉联第一名。?2020年度中央企业负责人经营业绩考核A级企业。

2021年6月11日,恒大集团与中国石油化工集团战略合作签约仪式在北京举行。2021年《财富》世界500强排行榜第5位。?

2022年8月,中国石油发布公告称,拟根据一九三四年美国证券交易法(经修订)等相关规定,申请自愿将其美国存托股份从纽交所退市。

推荐中国石化,理由如下:

1:中国石化最近半年净利润下滑严重,上半年年报显示其营业利润为-237亿,国家财政补贴333亿,才得以盈利93亿元。中国石化在上半年亏损的原因很简单,因上半年CPI指数居高不下,发 改委没有根据原油价格来调整成品油价,只6月20日有一次调价,上调汽油、柴油价格每吨1000元。在7月原油价格在147美圆/桶见顶后,一直回落到目前的60-70美圆/桶的区间内,中国石化的炼油业务已经能正常盈利。

2:中国石化上半年承担的是国家责任,但作为一个上市公司,股东利益也是中国石化需要考虑的,因此国家不可能一直让中国石化赔本卖油,然后财政补贴,保持不亏损略有盈利的状态。发 改委目前控制成品油价格可以说是走经济时代的老路,扭曲了市场供求关系,因此在原油价格猛涨而国内成品油不提价之际,国人经常会看到闹 油荒的现象,这种现象很好解释,因为炼油企业的炼油成本高于其销售价,所以以检修的名义停产,来对施压,从2006年开始,哪一次发 改委上调成品油价之前,没有闹过油荒?我相信时代是进步的,发 改委不可能长时间控制成品油价格,成品油市场价格迟早会市场化,这样中国石化的炼油垄断地位就会产生巨大的垄断利润。

3:费改税,燃油税的推出已经拖了数年,涉及各部门之间的利益,导致一直难产。但2008年国家提出节能减排的口号,燃油税不推出,这个口号基本是空喊。燃油税推出的前提是,国内油价和国外油价接轨,怎么接轨?这是一个摆在决策部门面前的难题,2007年初原油在50-60美圆/桶的时候,决策部门犹豫了,错过一个接轨的最好时机,结果原油一路高涨,最高涨到147美圆/桶,决策部门已经没有接轨的大环境了,因为高油价的时候接轨,老百姓的生活压力将急剧增大。目前原油跌到60-70美圆/桶,国内已经有声音在呼吁这是最后一次机会推出燃油税了!一旦决策部门拿出燃油税的时间表,那么成品油价格体系必然有所松动,可能以后每月根据国际原油价格做一个调整,这些都是可以预见的。这样的话,中国石化就不会出现亏本卖成品油的困境了。

4:中国石化作为2007年中国企业500强之首,当年营业收入1.2万亿元人民币。但其净利润才549亿元,比中国石油差了1345亿元净利润少了一半还多,而中国石油的营业收入为1万亿元人民币。出现这种情况的原因就是,中国石油偏重于上游业务,也就是开原油,在成品油价格受到发 改委管制的年代,中国石油的盈利能力比中国石化强很多。但中国石化有营业收入1.2万亿元人民币如此大的基数,只要稍微提高一下毛利率,其营业利润就能增加很多,相应的每股收益也会增厚,再传导至其股票价格。

5:个人预计中国石化2008年的每股收益有0.38元,而2009年的每股收益会有0.7元以上,如果发 改委理顺成品油定价机制,那中国石化的每股收益还可能更高,而且每年的每股收益会成几何级数增长。相对应的,如果10倍的市盈率在目前的环境下是合理的,那中国石化的股价从2008年的每股收益上来看,3.8元会是它的一个强力支撑,但2008年马上结束了,2009年的业绩将恢复增长,所以跌到3.8元的可能性极低,在2009年的每股收益上来看,7元会是一个弱支撑。如果把目光再放远一点,2010年以后,中国石化在弱市的环境下,A股价格不会低于3.8元,而在7元以上的可能性非常大,大盘一旦走好,市场就会给出更高的市盈率,股价也会上涨,因此我建议目前可以逢低建仓,在3.8元-7元这个区间内战略建仓,持有至2010年以后。

写于11月6日